El avance tecnológico y la creación del dinero electrónico y digital parecen trabar el desarrollo de la red de cajeros. Aún hoy apuestan a la innovación.

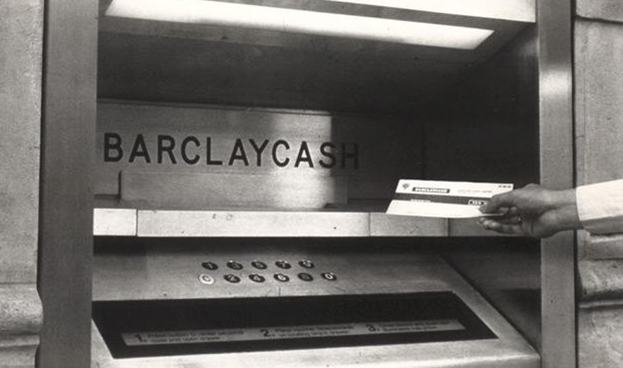

El 27 de junio de 1967 se instaló el primer cajero automático en Londres en una sede del banco Barclays. Pasó medio siglo y hoy el avance tecnológico-digital y el constante desarrollo de los nuevos dispositivos móviles parecen conspirar contra el crecimiento de la red de ATM. Sobre todo por el uso y costumbres de las nuevas generaciones, amantes y demandantes de tecnología en todo su hábitat diario.

La historia cuenta que fue un inglés, John Sheperd Barron, quien inventó el prototipo del cajero automático tal como se lo conoce en la actualidad. Pero en realidad hay que reconocerle al inventor Luther George Simjian -nacido en el Imperio Otomano y conocido como el "segundo" Thomas Edison- que en 1939 patentó el prototipo de una máquina que, colocada en la pared de un banco, iba a permitir realizar transacciones financieras. Contó con el apoyo del City Bank of New York y puso en marcha una prueba piloto de seis meses. Sin embargo, el proyecto no funcionó por falta de demanda (sólo las prostitutas y los apostadores se interesaron en estas máquinas para evitar hacer fila en la ventanilla del cajero del banco). Tuvieron que pasar casi treinta años para que Sheperd Barron ideara el pionero del ATM.

Cabe recordar que hace 50 años la gente tenía que dirigirse, en horario laboral y bancario, a las sucursales de los bancos para obtener dinero en efectivo. La crónica dice que Sheperd Barron, que vivía en el campo, viajó a Londres para cambiar un cheque en una sucursal de la capital británica. No sólo la distancia, sino sobre todo el horario, fueron los detonantes de la idea del inglés que llegó un minuto después del horario de cierre.

¿Cómo acceder al dinero a cualquier hora?, fue el móvil de Sheperd Barron, quien pensó en las máquinas que vendían chocolates que con sólo insertarles una moneda y jalar una palanca, se abría un cajón, y caían los chocolates. Entonces imaginó una máquina similar que en vez de entregar chocolates proporcionara billetes al introducir un cheque. Durante su desarrollo, Sheperd Barron le comentó a su esposa la idea de crear una clave de seguridad con seis dígitos -para la máquina que estaba ideando- pero ella le advirtió que se le complicaba recordar seis números y entonces lo dejó en cuatro. Así fue como nació el Número de Identificación Personal o NIP de 4 dígitos, que se convirtió en un estándar mundial.

En 1967 instalaron el primer cajero automático, creado por Sheperd-Barron y comercializado por la firma británica De La Rue, en una sucursal del Banco Barclays. Los primeros cajeros no eran como los actuales, ya que en aquellos años no existían las tarjetas con bandas magnéticas y se introducían unos cheques con material radiactivo. El cliente marcaba un pin de cuatro números y el dispositivo le proporcionaba diez libras esterlinas. Fue hasta 1969 cuando la empresa Docutel instaló el primer cajero con tarjetas plásticas con código magnético en el Chemical Bank of Nueva York (tecnología que generó un debate sobre su creador entre Donald Wetzel y John White).

En la actualidad, las redes de cajeros se mantienen en tenue crecimiento, sobre todo, en los países con baja inclusión y desarrollo financiero. En la mayoría de las economías desarrolladas el valor de las operaciones de pago en los POS supera al de los retiros de efectivo en cajeros. Si bien los expertos consideran que el aumento del número de dinero pagado con tarjetas en POS no es incompatible con la permanencia de los cajeros automáticos, también advierten que hay que tener en cuenta que los cajeros automáticos realizan otras funciones(depósitos, transferencias, pagos). Muchos opinan además que al ser objeto de innovación para que adopten un mayor número de funciones, pueden transformarse en una extensión del "smartphone" y por ende, un elemento más del mobile-banking -cajeros inteligentes-. Por eso consideran que la mera función de dispensar efectivo no será la que determine la razón de ser de los cajeros automáticos del futuro.

Pero si bien aún hoy no se aventura el fin de la "sociedad sin efectivo", la velocidad de la innovación digital hace vislumbrar una gradual reducción de su presencia, de la intensidad del uso y de la exclusividad de la que aún goza en ciertos ámbitos. Por lo pronto, el mercado gira hacia la idea de "si llevas teléfono, llevas dinero". El dinero electrónico (monederos electrónicos o digitales) continuará ganando terreno. Mientras tanto, hay que disfrutar del invento de Sheperd Barron.

Fuente: Ámbito, Argentina