Un tercio de todo el volumen de compras en la región de Medio Oriente y África se realizó con tarjetas de redes nacionales.

Las tarjetas de redes domésticas siguen siendo herramientas útiles para la inclusión financiera y otros objetivos políticos.

Las tarjetas locales siguen siendo competitivas gracias a menores costos en las tasas de intercambio, y procesamiento. Además, tienen la virtud de promover la inclusión financiera en los mercados emergentes. Por ejemplo, la red Elo de Brasil ha llevado tarjetas a los miembros de la sociedad más pobres y sin acceso a servicios bancarios creciendo hasta representar casi un tercio de la base total de tarjetas del país.

Los factores geopolíticos también desempeñan un papel importante, ya que algunos países luchan por la autosuficiencia en su infraestructura de pagos y la independencia de los sistemas liderados por Occidente: Mir de Rusia se ha expandido en estas circunstancias y se ha convertido en la red de tarjetas predeterminada del país a medida que los jugadores globales han salido.

Las redes nacionales también están progresando en funcionalidades, mejorando una de sus principales debilidades históricas en comparación con sus equivalentes internacionales. El estudio de RBR encontró existen más tarjetas contactless nacionales que nunca, con una participación de transacciones sin contacto que alcanzó el 7 % en 2021. La red Meeza de Egipto se lanzó en 2019 y ha ganado fuerza emitiendo tarjetas prepagas sin contacto para aquellos con poco historial bancario, generando grandes número de transacciones contactless diarias.

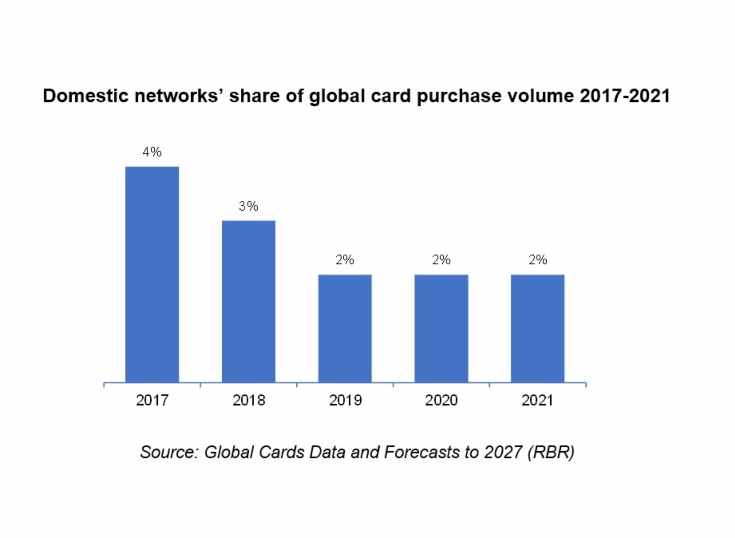

El regreso de los viajes internacionales dificulta el progreso de las redes nacionales

La recuperación de los viajes internacionales y el gasto transfronterizo después de la pandemia de COVID-19 en realidad perjudicó el crecimiento de las redes nacionales, que rara vez se usan o aceptan fuera de sus mercados de origen.

La flexibilidad para gastar en el extranjero es uno de los factores más convincentes que impulsan el uso de redes internacionales sobre las nacionales. La parte del volumen de compras de las redes nacionales de Corea del Sur se redujo del 27 % al 25 % en 2021, por ejemplo, ya que los clientes optaron cada vez más por tarjetas adecuadas tanto para compras nacionales como transfronterizas.

Las credenciales compartidas y la migración a esquemas internacionales representan una amenaza para los productos exclusivamente nacionales

Si bien la proporción de tarjetas de red doméstica en el número total de tarjetas globales se mantuvo estable en un 13 %, la investigación de RBR identificó muchos casos en los que las tarjetas solo de red doméstica están siendo reemplazadas por equivalentes de doble credencial o solo de red internacional.

Particularmente en Europa, las tarjetas de doble credencial a menudo se prefieren como lo mejor de ambos mundos: brindan transacciones nacionales de bajo costo en la red local y el titular de la tarjeta puede cambiar a una red internacional para ciertas transacciones, particularmente en línea o en el extranjero. En Alemania, la aceptación de las tarjetas de débito exclusivas de Girocard se ha desacelerado en los últimos años y los consumidores prefieren la versión de doble credencial, especialmente para compras en línea.

Algunos emisores se están alejando de las tarjetas nacionales y de doble credencial hacia las redes internacionales, aunque el éxito de esta estrategia depende del nivel de aceptación del esquema internacional en el país. El emisor belga Belfius comenzó a emitir tarjetas solo de Mastercard por primera vez en 2021, mientras que en Israel todas las tarjetas Isracard nacionales se están migrando a Mastercard.

noticias reLACIONADAS

PagSeguro compra Wirecard Brazil

21 de Agosto, 2020 - Brasil

Entran en vigor las normas europeas que limitan la comisión interbancaria en tarjetas

10 de Junio, 2015 - Europa

Uso de tarjetas en Rep. Dominicana va en aumento

11 de Julio, 2017 - República Dominicana

Colombia: las apuesta de los bancos para los pagos a un clic