Este potencial se concentra en las transacciones B2C y B2B realizadas por más de 12 millones de pequeños comercios minoristas, aún altamente dependientes del efectivo.

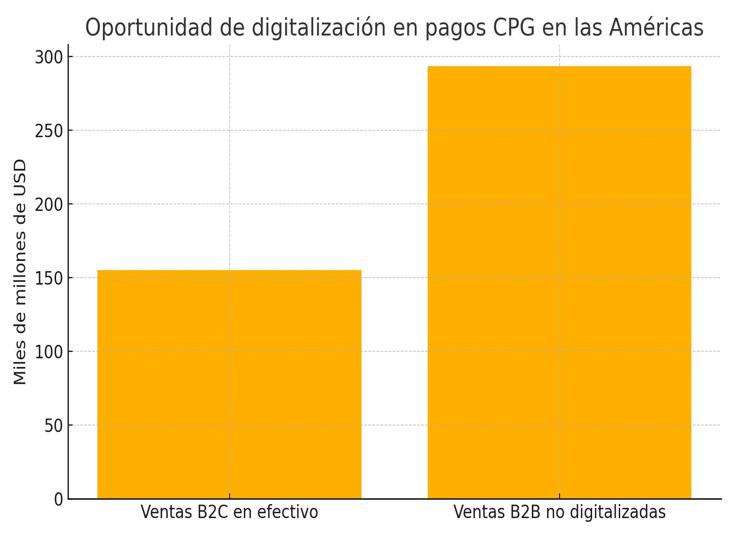

El estudio revela que un 43 % de las ventas minoristas en América Latina se siguen haciendo en efectivo, lo que representa US$155.000 millones en transacciones B2C digitalizables. Pero el mayor volumen está en los pagos entre minoristas y proveedores: el 90 % de las transacciones B2B —equivalentes a US$293.400 millones— aún se realizan fuera de canales digitales.

5 tendencias que impulsan la digitalización

1. Pedidos digitales: plataformas como BEES de AB InBev permiten a los pequeños comercios realizar pedidos en línea y acceder a promociones y pagos integrados.

2. Comercio conversacional: whatsApp se consolida como canal de atención y fidelización, integrando IA y asistentes virtuales como los de Yalo.

3. Marketplaces B2B: iniciativas como Rocket permiten a los comercios acceder a catálogos de productos y servicios financieros en un solo entorno.

4. Microcréditos integrados: programas como Empower, impulsados por Mars y Mastercard, facilitan el acceso al financiamiento para tiendas no bancarizadas.

5. Pagos digitales instantáneos: se promueven soluciones sin contacto y cuentas digitales para reducir riesgos, acelerar la rotación de inventario y facilitar conciliaciones.

Barreras a superar

La digitalización enfrenta desafíos estructurales:

- Brecha digital en conectividad y alfabetización tecnológica.

- Baja bancarización de los comercios, con solo un 20 % aceptando pagos con tarjeta.

- Falta de percepción de valor en herramientas digitales.

- Costos operativos y regulatorios, especialmente en EE.UU.

Un cambio sistémico necesario

Mastercard propone un enfoque basado en ecosistemas colaborativos que incluyan a fintechs, distribuidores y empresas de tecnología. El objetivo: migrar progresivamente el flujo de pagos hacia canales digitales, mejorar la inclusión financiera y fortalecer la competitividad de los pequeños comercios.

La digitalización de este canal tradicional no solo promete eficiencia operativa y reducción de riesgos, sino también una ampliación del acceso al crédito, generación de nuevos ingresos y una integración más plena a la economía digital de millones de comercios en América Latina y EE.UU.